Dentro del primer año de Brasil como mercado regulado de iGaming

Jacob Mitchell

Jacob Mitchell

Hemos seguido de cerca los mercados de iGaming en América Latina durante años, y ningún país se ha movido con tanta rapidez —o tanta agresividad— como Brasil. En aproximadamente 18 meses, el país pasó de ser uno de los mercados grises de apuestas online más grandes del mundo a un régimen federal totalmente regulado. Además, las cifras del primer año son impactantes.

Cuando empezamos a analizar a los operadores brasileños, el panorama estaba fragmentado. Decenas de marcas internacionales operaban en una zona legal gris, los jugadores tenían pocas protecciones formales y nadie podía decir con certeza qué tan grande era el mercado en realidad. Eso cambió el 1 de enero de 2025, cuando la autorización federal se convirtió en el requisito indispensable para las apuestas y juegos online en todo el territorio nacional.

Ahora contamos con datos oficiales de la Secretaría de Premios y Apuestas (SPA) de Brasil, y el panorama que describen es extraordinario: 36.960 millones de reales (BRL) en ingresos brutos del juego (GGR) en 2025, 25,25 millones de apostadores únicos y más de 100 millones de cuentas registradas en plataformas con licencia. Este ya no es un mercado emergente. Es el mercado de juego online regulado más grande de América Latina, y su trayectoria es fundamental para cada operador y afiliado que trabaja en la región, incluyendo mercados como Argentina, donde el debate regulatorio avanza en una dirección similar.

Este análisis se basa en informes oficiales de la SPA, datos del Banco Central, pronósticos de la industria y nuestra propia experiencia evaluando operadores en Brasil y Argentina. Vamos a detallar qué sucedió, por qué es importante y qué sigue a continuación.

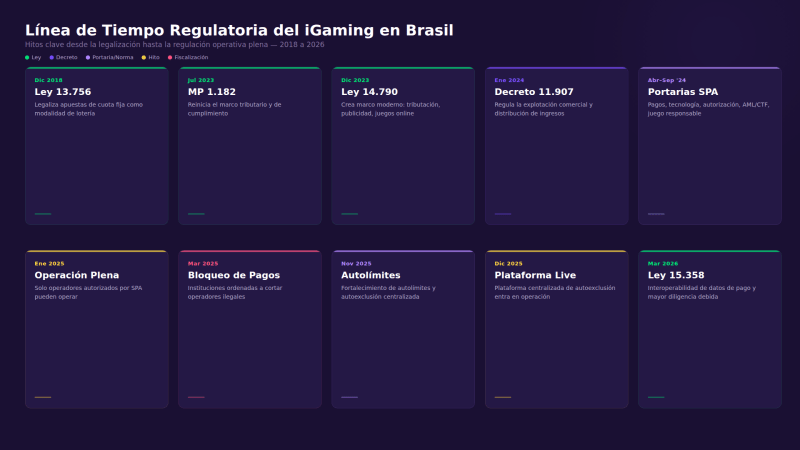

Cronología del mercado de iGaming en Brasil — Hitos regulatorios clave de 2018 a 2026, que muestran el camino desde la legalización hasta la regulación operativa completa

La regulación no fue un evento único: fue una construcción progresiva

Algo que hemos notado al hablar con operadores y contactos de la industria es un error común: pensar que Brasil simplemente "legalizó" las apuestas en 2023 o 2024 y eso fue todo. La realidad es mucho más compleja y gradual.

La base legal se estableció en diciembre de 2018, cuando la Ley N° 13.756 legalizó las apuestas de cuota fija como una modalidad de lotería. Sin embargo, el mercado creció durante años sin un reglamento operativo completo. El cambio decisivo llegó con la Ley N° 14.790 en diciembre de 2023, que formalizó los impuestos, las restricciones publicitarias, las sanciones, las obligaciones de juego responsable y la inclusión de juegos online dentro del marco de cuotas fijas.

Lo que siguió en 2024 fue una carrera regulatoria extraordinaria. La SPA emitió una serie de ordenanzas sobre transacciones de pago (Ordenanza 615), requisitos técnicos y de seguridad (Ordenanza 722), reglas de autorización (Ordenanza 827), obligaciones de prevención de lavado de dinero (Ordenanza 1.143) y reglas de juego responsable (Ordenanza 1.231). Para septiembre de 2024, el regulador ya había limitado el mercado de transición a los solicitantes que ya estaban en proceso.

La regulación de Brasil es acumulativa, no estática. Los operadores han tenido que adaptarse no solo a la obtención de licencias, sino también a un programa continuo de pagos, prevención de lavado de dinero, autoexclusión y medidas de salud que se extiende hasta 2026.

Además, el proceso no se ha detenido. A finales de 2025, la SPA reforzó los límites automáticos y lanzó una plataforma centralizada de autoexclusión. En marzo de 2026, la Ley N° 15.358 introdujo la interoperabilidad de datos de pago y requisitos de debida diligencia mejorados. Para los operadores acostumbrados a jurisdicciones con normativas más laxas, el ritmo y la profundidad de la acumulación regulatoria en Brasil han sido realmente exigentes.

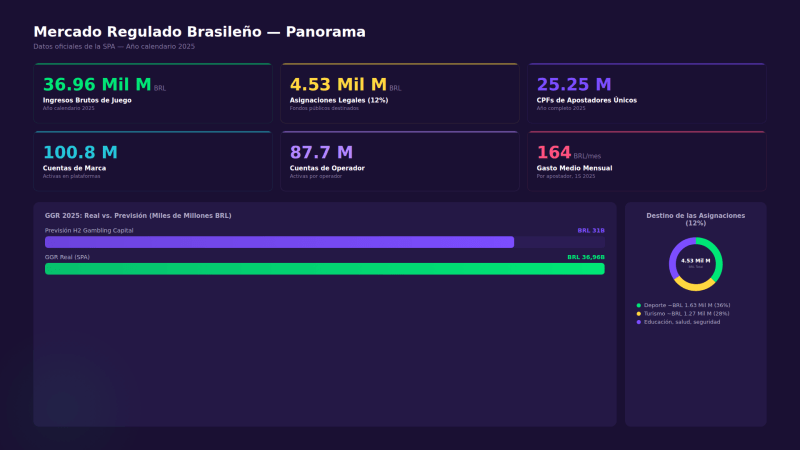

Las cifras oficiales: ¿cómo fue realmente el primer año en Brasil?

Pasamos mucho tiempo analizando datos de mercado de diferentes fuentes, y lo que hace que Brasil sea interesante es que ahora tenemos números oficiales del regulador en lugar de depender únicamente de estimaciones de la industria.

El informe de cierre de año 2025 de la SPA confirmó:

- 36.960 millones de BRL en ingresos brutos del juego (GGR) durante el año calendario 2025.

- 4.530 millones de BRL en asignaciones legales del 12% destinadas a fines públicos.

- 25,25 millones de identificaciones fiscales de apostadores únicos (CPF).

- 100,8 millones de cuentas de marca y 87,7 millones de cuentas de operador.

El gasto promedio efectivo fue de aproximadamente 983 BRL por apostador en el primer semestre, lo que equivale a unos 164 BRL por mes.

El mercado regulado de Brasil de un vistazo — GGR, apostadores únicos, cuentas de marca y totales de asignación para 2025 (resumen estilo infografía)

Para ponerlo en contexto, el pronóstico de H2 Gambling Capital, ampliamente citado, había proyectado alrededor de 31.000 millones de BRL en GGR para 2025. El resultado real superó con creces esa cifra. También coincidió con el extremo superior de lo que el análisis basado en el sistema Pix del Banco Central había sugerido sobre el tamaño del mercado antes de la regulación, lo que indica que la legalización no creó el mercado, sino que formalizó uno que ya era masivo.

Las cifras de "multi-homing" (uso de múltiples plataformas) nos llamaron la atención de inmediato. Con 25,25 millones de apostadores únicos que corresponden a unos 87,7 millones de cuentas de operador, esto implica cerca de 3,5 cuentas activas por apostador al año. Vemos esto reflejado en nuestros propios datos: los jugadores brasileños comparan opciones agresivamente y la lealtad es difícil de ganar.

Comportamiento de Multi-Homing — Relación entre apostadores únicos y cuentas activas, ilustrando la fragmentación de cuentas en el mercado

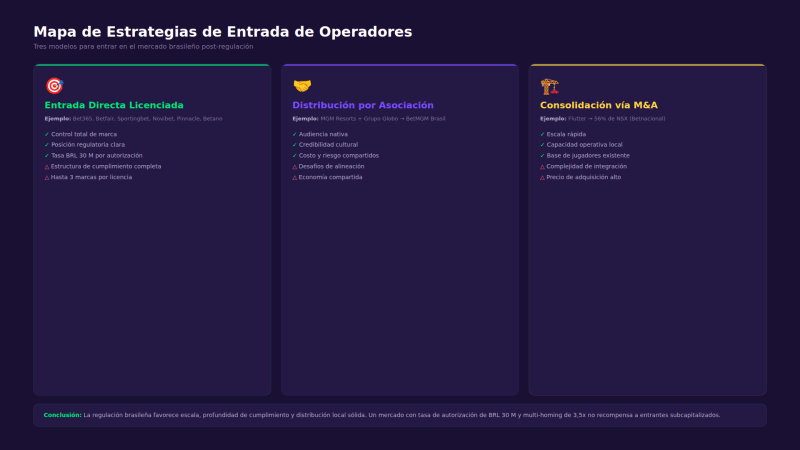

Estrategias de entrada: los tres manuales que siguen los operadores

Desde nuestra posición analizando y reseñando operadores en el mercado regulado de Brasil, hemos identificado tres estrategias de entrada distintas en el panorama post-regulación.

Entrada directa con licencia

El camino más directo. Marcas internacionales como Bet365, Betfair, Sportingbet, Novibet, Pinnacle y Betano han establecido o utilizado entidades legales brasileñas para solicitar directamente la autorización federal. Estos operadores localizan sus dominios bajo la extensión obligatoria ".bet.br" y desarrollan toda la estructura de cumplimiento a nivel local. Es una estrategia que requiere mucho capital —una tasa de autorización de 30 millones de BRL por cinco años, que cubre hasta tres marcas— pero es el camino más claro para operadores globales con recursos.

Distribución mediante alianzas estratégicas

La unión entre MGM Resorts y Grupo Globo para lanzar BetMGM Brasil es el ejemplo principal aquí. Combinar una marca de operador global con el grupo de medios dominante en Brasil le da al proyecto un alcance de audiencia y una credibilidad cultural que el dinero por sí solo no puede comprar rápidamente. Esperamos ver más estructuras de este tipo, ya que los operadores reconocen que la distribución local importa tanto como la calidad del producto en un mercado tan competitivo.

Consolidación mediante fusiones y adquisiciones (M&A)

La adquisición por parte de Flutter de una participación mayoritaria en NSX, propietario de Betnacional, es la operación más significativa que hemos registrado. No fue solo una adquisición de marca; fue una jugada de escala rápida que aportó capacidad operativa local, relaciones existentes con los jugadores y experiencia regulatoria bajo un mismo techo. En un mercado donde la profundidad del cumplimiento y el conocimiento local son ventajas estructurales, comprar una marca local creíble puede valer más que construir desde cero.

La economía regulatoria en Brasil favorece la escala, el cumplimiento riguroso y una fuerte distribución local por encima del simple reconocimiento de marca. Un mercado con autorizaciones de 30 millones de BRL y un uso masivo de múltiples plataformas no premia a los entrantes tímidos o con poco capital.

Mapa de estrategias de entrada de operadores — Comparación visual entre licencias directas, alianzas y adquisiciones, con ejemplos clave y ventajas

Pagos y cumplimiento: la infraestructura es el corazón del producto

Si hay algo que le diríamos a cualquier operador o socio afiliado que esté considerando Brasil, es esto: el cumplimiento no es un centro de costos en este mercado. Es el producto.

La arquitectura de pagos de Brasil está estrechamente ligada a los sistemas de pagos digitales domésticos. La ley exige que los pagos de premios se realicen únicamente en cuentas bancarias o de pago de titularidad del apostador, mantenidas en instituciones con sede en Brasil y autorizadas por el Banco Central. Los operadores tienen un plazo máximo de 120 minutos para pagar tras la finalización de un evento deportivo o sesión de juego online. En la práctica, esto significa que la cultura de pagos instantáneos (vía Pix) que esperan los consumidores brasileños no es solo una preferencia; es un requisito regulatorio.

El proceso de KYC (conozca a su cliente) se ha vuelto cada vez más riguroso. Las reglas de la SPA permiten el reconocimiento facial en pasos clave de la gestión de cuentas e incluso facultan a los operadores para solicitar comprobantes de ingresos. La Ley N° 15.358 de marzo de 2026 amplió aún más el perímetro de pagos al exigir que las instituciones financieras se integren con sistemas interoperables de intercambio de información sobre fraudes y adopten una debida diligencia reforzada para evitar transacciones con operadores no autorizados.

Las obligaciones de prevención de lavado de dinero (AML) se basan en la ley existente en Brasil (Ley 9.613/1998) y están alineadas con los principios del GAFI. Las transacciones sospechosas deben reportarse al Coaf, y la SPA ha realizado sesiones de orientación para operadores sobre los estándares de reporte.

El regulador brasileño intenta solucionar la fuga hacia el mercado ilegal a través de la capa de pagos tanto como mediante el bloqueo de sitios. Eso convierte a la estructura de pagos en una herramienta competitiva de primera línea.

El desafío de la canalización: miles de sitios bloqueados

Hemos observado cómo la aplicación de la ley ha aumentado drásticamente desde que entró en vigor la regulación. Las cifras hablan por sí solas:

- Para mediados de 2025, más de 15.000 páginas ilegales habían sido eliminadas por Anatel desde octubre de 2024.

- Tras un año completo de operación regulada, se habían bloqueado más de 25.000 sitios ilegales.

- Para abril de 2026, las acciones contra apuestas ilegales y "mercados de predicción" adyacentes llevaron al bloqueo de más de 39.000 sitios.

El gobierno también ha obligado a las instituciones de pago a rechazar o terminar el servicio para operadores ilegales. Esta es una escalada significativa: ataca la infraestructura financiera de las plataformas sin licencia, no solo su presencia en la web.

Sin embargo, el problema del mercado ilegal sigue siendo relevante. Estimaciones vinculadas a H2 de principios de 2026 sitúan aproximadamente el 30% de las transacciones financieras del sector en plataformas no reguladas. Aunque está por debajo de algunas afirmaciones alarmistas, sigue siendo lo suficientemente grande como para distorsionar la competencia, la recaudación de impuestos y las políticas de juego responsable.

Escalada de la aplicación de la ley — Bloqueos acumulados de sitios ilegales desde octubre de 2024 hasta abril de 2026, con hitos clave anotados

La implicación política es un tema que discutimos regularmente: si Brasil aumenta los impuestos o endurece el marketing más rápido de lo que mejora la canalización hacia el mercado legal, puede terminar subsidiando accidentalmente al mercado offshore. Esta tensión está moldeando activamente las decisiones regulatorias.

El impacto social: preocupaciones reales y respuestas del Estado

No evadimos las preguntas difíciles, y los datos de impacto social en Brasil exigen un análisis honesto.

El estudio de 2024 del Banco Central estimó que unos 24 millones de personas enviaron dinero a empresas de apuestas y juegos a través de Pix. Lo más impactante fue que 5 millones de hogares beneficiarios de Bolsa Família (un programa social similar a la AUH en Argentina) transfirieron 3.000 millones de BRL a firmas de apuestas solo en agosto de 2024, con un gasto medio de 100 BRL. Alrededor del 17% de los beneficiarios registrados apostaron durante el período analizado.

Esas cifras no representan la prevalencia del trastorno por juego, sino indicadores de participación y vulnerabilidad. No obstante, son lo suficientemente serias como para explicar por qué las autoridades de salud y finanzas de Brasil elevaron el tema a un problema de múltiples ministerios.

La respuesta del sistema de salud está en marcha, aunque todavía en proceso de adaptación. El Tribunal de Cuentas de la Unión (TCU) encontró una coordinación débil y una baja preparación inicial: el 55,2% de los profesionales de salud del SUS informaron no sentirse preparados para tratar la adicción a las apuestas. En respuesta, el Ministerio de Salud emitió directrices en 2025, lanzó una guía nacional de atención en enero de 2026 e inició servicios gratuitos de salud mental por telemedicina en marzo de 2026.

La plataforma centralizada de autoexclusión, que entró en funcionamiento en diciembre de 2025, recibió más de 217.000 solicitudes de bloqueo para enero de 2026. Es una señal clara de que la herramienta está llegando a quienes la necesitan, aunque la escala del mercado —25 millones de apostadores— pone ese número en perspectiva.

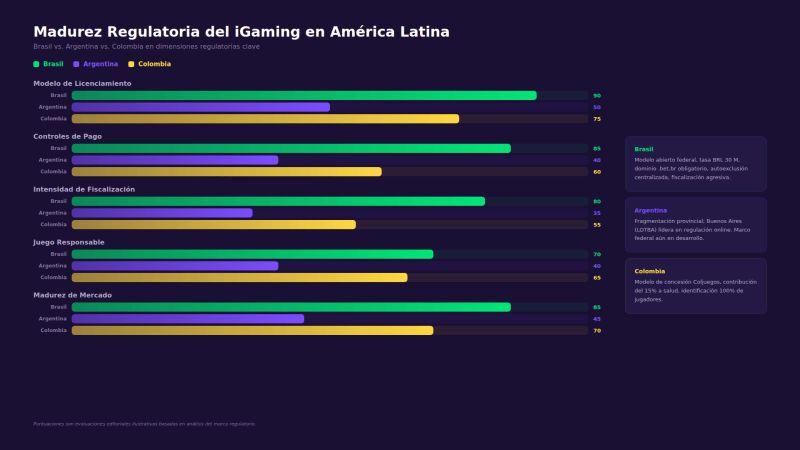

¿Por qué el modelo de Brasil es clave para el mercado de Argentina?

Cubrimos de cerca tanto Brasil como Argentina, y una cosa es cada vez más clara: las decisiones regulatorias de Brasil están estableciendo el estándar para toda la región.

El panorama del iGaming en Argentina sigue fragmentado en jurisdicciones provinciales, con la Ciudad de Buenos Aires (LOTBA) y la Provincia de Buenos Aires liderando la regulación online. Sin embargo, la conversación entre reguladores, operadores y participantes de la industria argentina ya está siendo influenciada por lo que ha hecho Brasil, tanto por sus aciertos como por sus desafíos.

Varias de las innovaciones regulatorias de Brasil son directamente relevantes para la trayectoria de Argentina: sistemas de autoexclusión centralizados, procesamiento de pagos domésticos obligatorios, aplicación agresiva de la ley contra operadores sin licencia y asignaciones sociales específicas de los ingresos del juego. La pregunta para Argentina no es si regular de manera más integral, sino qué tan rápido avanzar y qué elementos del modelo brasileño adoptar o adaptar.

Para los operadores activos en ambos mercados, la lección es invertir en infraestructura de cumplimiento que sea escalable en las distintas jurisdicciones de América Latina. Los operadores que logren dominar el mercado brasileño tendrán una ventaja significativa cuando Argentina y otros mercados regionales ajusten sus marcos normativos.

Comparación de madurez regulatoria del iGaming en América Latina — Brasil vs. Argentina vs. Colombia en dimensiones clave (modelo de licencia, controles de pago, intensidad de la aplicación, juego responsable)

Comparativa internacional: Brasil frente al Reino Unido, Malta y Colombia

El contexto es fundamental, por lo que aquí presentamos cómo se compara el enfoque de Brasil con tres jurisdicciones de referencia:

- Frente al Reino Unido: Gran Bretaña enfatiza licencias maduras y altos impuestos específicos (el impuesto al juego remoto subirá al 40% en abril de 2026). La carga específica de Brasil es menor (12%), pero los impuestos corporativos ordinarios se suman, lo que hace que la carga efectiva total sea compleja de calcular. El Reino Unido tiene un marco de juego responsable más consolidado; el de Brasil es nuevo pero evoluciona rápido.

- Frente a Malta: El impuesto al juego del 5% en Malta es más bajo y su modelo orientado a la UE está más simplificado internacionalmente. Sin embargo, el mercado de Malta es la base de operadores, no el mercado de consumo. Brasil ofrece una base de consumo doméstico de más de 25 millones de apostadores activos, una propuesta de valor fundamentalmente distinta.

- Frente a Colombia: El modelo de concesión de Coljuegos es el comparador más cercano en la región. Colombia exige una contribución del 15% al sistema de salud sobre los ingresos mensuales de los operadores, similar a las asignaciones de Brasil. No obstante, el modelo de entrada abierta de Brasil (sin límite de autorizaciones) difiere del enfoque de contratos de concesión de Colombia, y el mercado brasileño es drásticamente más grande.

Resumen regulatorio comparativo — Brasil vs. Reino Unido vs. Malta vs. Colombia a través de dimensiones clave para el operador (acceso al mercado, tasas, carga impositiva, protección al jugador, controles de marketing)

Tres escenarios para el futuro del iGaming en la región

- Caso base: Crecimiento continuo bajo un régimen más estricto. Brasil mantiene la legalidad de las apuestas online, aumenta la intensidad de la aplicación de la ley, dirige más tráfico al dominio ".bet.br" y profundiza el control de pagos. Los operadores de calidad consolidan su cuota mientras las empresas débiles salen del mercado. Este es el escenario que consideramos más probable.

- Riesgo: Sobrecorrección regulatoria. Si el gobierno aumenta drásticamente los impuestos o amplía las prohibiciones publicitarias sin mejorar la canalización, el mercado podría bifurcarse: un núcleo legal muy cargado junto a un margen offshore relevante. Los comentarios del presidente Lula en abril de 2026 sobre una posible prohibición nacional ponen esta posibilidad en el mapa estratégico.

- Oportunidad: Maduración institucional. Si la SPA continúa publicando datos creíbles y mejora la interdicción de operadores ilegales, Brasil podría convertirse en el mercado de juego online regulado más grande y sostenible de América Latina con una licencia social defendible. La agenda de 2026 ya apunta en esta dirección.

Brasil ya no es una oportunidad de "patrocinar la camiseta y escalar rápido". Se está convirtiendo en un mercado totalmente regulado donde los pagos, la trazabilidad de datos, el juego responsable y la disciplina publicitaria importan tanto como el producto.

Recomendaciones para operadores y socios estratégicos

Basándonos en todo lo que hemos monitoreado y en nuestra experiencia evaluando operadores con licencia en Brasil, aquí están nuestras conclusiones prácticas para la industria:

- Desarrollar pagos locales y KYC como infraestructura central. La cultura de pagos vía Pix y la insistencia del regulador en los canales financieros domésticos significan que la velocidad y confiabilidad de los pagos son diferenciadores competitivos, no simples trámites.

- Optimizar las señales de confianza para la canalización legal. El dominio ".bet.br", los pagos rápidos, la publicidad clara y las rutas visibles de resolución de disputas son las señales que ayudan a los jugadores a elegir sitios con licencia.

- Asumir que el multi-homing es estructural. Con más de 3,5 cuentas por apostador, la economía de la retención importa más que los fuegos artificiales de la adquisición. La disciplina en los bonos y la personalización son clave.

- Modelar explícitamente el riesgo político. El entorno regulatorio es favorable hoy, pero la conversación política ha cambiado. Los operadores deben planificar escenarios de posibles aumentos de impuestos o restricciones de marketing.

- Observar a Argentina. Los marcos que se prueban en Brasil están estableciendo una plantilla. Los operadores que construyan una infraestructura de cumplimiento escalable en América Latina tendrán una ventaja significativa a medida que el mercado argentino continúe formalizándose.

El balance final

El primer año de iGaming regulado en Brasil confirmó lo que muchos sospechábamos: este ya era uno de los mercados de juego online más grandes del mundo, y la formalización solo ha acelerado su crecimiento. 36.960 millones de BRL en GGR, 25 millones de apostadores y un marco regulatorio que sigue ajustándose son cifras que no se pueden ignorar.

Sin embargo, el crecimiento no lo es todo. El desafío de la canalización sigue siendo real, las cuestiones de impacto social son serias y el entorno político se ha vuelto menos predecible. Los operadores que prosperarán son aquellos que traten a Brasil como lo que es: un mercado regulado de servicio completo que exige profundidad en el cumplimiento, experiencia local y una confianza del jugador que toma años construir y segundos perder.

Estamos comprometidos a seguir este mercado de cerca, tanto en Brasil como en el resto de América Latina, incluyendo Argentina. Los datos son claros, el mercado es real y el marco regulatorio, a pesar de su complejidad, es un beneficio neto para los jugadores y para la salud a largo plazo de la industria.

Continuaremos publicando rankings de operadores actualizados y análisis regulatorios durante 2026. Si está operando o ingresando al mercado brasileño, el momento de invertir en cumplimiento, capacidad local y confianza del jugador es ahora.